都心のマンションを自分一人で買うという貴重な経験をしたのでここに記録していきます!

購入した中古マンションのスペック

- 購入価格2850万円

- 東京都中央区

- 築年数25年以上

- 駅徒歩2分

- 26平米 1K

- 角部屋(北東・北西)

- 5階以上

- 現金一括

本当はローンを組んでもう少し大きい家にしたいところでしたが、自分で自分の法人を立てたばかり&節税のために会社の利益も自分の給料も最低限にしているのでローン審査通らず(涙)現金で買える範囲…で探して一括で購入しました。

一人暮らしでなぜ家を買ったのか?

友人に「独り身で家を買う理由がよくわからないんだよなぁ」と言われましたが、私も以前はそう思っていて、でも色々考えて今回の決断をしました。

1. 前の家で売却益が出た成功体験があったから

既婚者だった時代(現在バツイチ)に、初めて中古マンションを買う経験をしました。離婚をするにあたりマンションを売却したら、1500万円くらいの売却益が出ました。2018年に買って2024年に売ったので、良い時期での売買だったと思います。住んでいた6年間分の家賃は実質無料(修繕積立金・管理費・固定資産税のことは簡略化のため除く)となった上に利益が出て、しかも自分好みにリノベーションしたお気に入りの家だったので、QOLも高い。というわけでいいことずくめでした。

2025年現在、不動産バブルはそろそろ弾ける、あと数年で暴落する、と言われています。Youtubeのおすすめ動画も「いま不動産は買うな」という動画ばかり(私がそういう動画を見まくっているせいかも笑)

でも、2018年に家を買おうとしたときにも「東京オリンピックが終わったら不動産は値下がるから今買うな」と言われていました。もしかして、不動産評論家(?)ってオールウェイズ不動産買うな提言してるんじゃ…?(?)

確かに2025年現在の不動産は値上がりすぎなので、今回買った家を何年後かに手放すことになったとき、前の家ほどの売却益は出ないと思うしなんなら値下がるかもしれません。が、都心の好立地なら大きくは下がらないでしょう…だって住みたい人が多いはずだから…(祈)

2. 便利な場所に郵便受けと荷物置き場が欲しかったから

「旅と仕事ジャーナル」というサイトを運営しているくらい、私はいろんな場所に行って仕事をしているので家を空けることが多く、飛行機や新幹線でさくっと帰れる場所に郵便受けと荷物置き場、そして自分の法人を登記できる場所が欲しいな〜そしてそれが賃貸だともったいないな〜という思いがありました。

3. 経験値を増やしたかったから

2017年ごろから始めた資産運用がうまくいったり前の家で売却益が出たりして、資産額(預金+有価証券)に少しの余裕が出てきていました。でも余裕中の余裕なわけではなかったので、それくらいで一番手堅く生きていくスタイルは「賃貸住みで資産は投資信託で長期運用」だと思われます。

でも一度しかない私の人生、リスクヘッジしてばかりでつまらない内容で良いのだろうか?銀行と証券口座にあるただのデータ上の資産を「住める資産」に変えてみたらおもしろいのでは?新たな経験値が貯まるのでは?

※家は資産ではない、負債だ、という話もよく聞きますが、高確率で資産になりうる家を買ったので資産と捉えています

4. 予算内で良い物件が見つかったから

そうは言っても、資産のほとんどを不動産にするのは危険なので、不動産を買っても、すぐ動かせる資金(=預金+有価証券)が1000万円以上は残るようにしよう(※)、それが可能な価格で、かつ、飛行機や新幹線でさくっと帰れる場所に物件が出てきたら買おう。と考えていたら、出てきたので買いました。

※1000万円は特に根拠はなく、それくらい手元にあれば安心かな〜という感覚的なものです

考えたリスク

地震やらの自然災害が起きたらどうするの?

地震大国ニッポンで不動産持とうとしてるなんてアホだろ…と最後の最後まで悩みました。

でも、資産価値に影響するほどの大地震や自然災害がきたら、もう不動産がどうとか言っている場合ではない、賃貸に住んでてもきっと色々やばい

そしてもし万が一不動産の資産価値がゼロになっても、1000万円以上の資産を残しているからなんとかなる。

不動産価値が下落トレンドになったらどうするの?

いろんな情報を見まくった結果、不動産価値が今後下落トレンドになるのであれば、それは郊外の話だと思われました。都心の立地良いところは、落ちない。ってすごい人が言ってた(?)

もし万が一暴落しても、1000万円以上の資産を残しているからなんとかなる。

リスクは避けられないけど間違いは避ける

不動産購入はリスクをとるからこそ、リターンがあったときは大きい。なのでリスクはあって当然ですが「間違い」は避けたい。何が間違いかは人それぞれですが、私にとっては以下の通り。

- 資産価値の低い物件を買う

- 相場以上の価格の物件を買う

- 事前チェックできるレベルの問題がある物件を買う

資産価値が高いことは絶対条件なので、都心の駅近で探し続けました。何度か「思いっきり地方で大きい家を買うのもいいかもな〜」とかブレそうになりましたが、その度に自分を律しました。笑

相場感の掴み方などは、私がやったことを以下に書いていきます。

買うまでにやったこと

マンションノートを毎日見て相場感を掴む

マンションノートは不動産の口コミサイト。もう10年弱使っていますが、ほんと〜に便利!不動産系の人たちはみんなsuumo推してるけど、私的にはマンションノートの方が断然良い。suumoにも載ってない「どこから情報引っ張ってきてる?!」みたいな物件が載ってたりするし、とにかく情報が早いし、口コミも役に立つし、画面も使いやすい。ガチ探し期間は有料会員(=口コミ見放題)になっていました。(有料会員の月額は2025年3月現在、1,078円/月)

マンションノートに好みのエリア&条件の検索を保存しておいて、毎日新着チェック。そうすると相場感がわかってくるので割安物件が出た時にすぐに行動することができます。

あとは、街中歩いてて気になったマンションは、マンションノートで検索してお気に入り登録するようにしていました。売りに出たらメール通知してくれるので便利です。

割安物件が出たらマンションレビューで過去の売買履歴をチェック

マンションノートで割安と思われる物件を見つけたら、マンションレビューで検索。マンションレビューは過去の売買履歴を見ることができる(※)ので、売買履歴から本当に割安なのかをチェックできます。

※指値で購入された場合の価格は反映されていなさそうです。

今回購入した物件は坪単価が5年前レベルだったので、やっぱり割安!と判断しました。

あんまり割安だと、事故物件…?何か問題があるのでは…?と不安になりますが、それは内覧でしっかりチェックします。

気になる物件は都度内覧

割安物件を見つけたらすぐ内覧!良い物件はすぐに売れてしまうので。今回私が購入した家は、条件が良い物件だったので内覧せずに購入申し込みを入れている人がいました。おどろき

そして内覧に行くと

- 思ったより街の雰囲気好きじゃなかったな

- こういう家は好みじゃないんだな

- なんとなく気が良くないな

こんなことがわかって、感覚がだんだん研ぎ澄まされていきます。

今回私は購入するまでに7件くらい内覧しました。前の家購入時は20件くらい見た気がする。(あの時の不動産屋さん本当にありがとう)

内覧時のチェックポイントは、ポストやゴミ捨て場、掲示物などよく言われているポイントはここでは省きますが、今回本当に良かったと思ったのが、管理人さんとお話ができたこと。

実は今回購入したマンションは、マンションノートに「以前は管理が最悪でゴミ捨て場等の状態が酷かったけど半年前に管理人さんが変わってかなり良くなりました」のような口コミが書かれていました。内覧時、売主さんに「ネットで色々調べさせてもらったんですが、管理人さんが良くなったみたいですね」とやんわり探ったら「そうなんだよ、前の管理人さんは酷くて、ゴミ捨て場は足の踏み場がない状態だったし、ポスト勝手に開けたりするし最悪だった。でも今の管理人さんに変わってからすっかり綺麗になったよ」というリアルな話が聞けました。

内覧の帰り際に運良く管理人さんに会えたので、ストレートに「このマンションの購入を検討中なんですが、ゴミ捨て場に虫出たりしますか…🙃」と聞いてみたら「僕が管理しているので大丈夫。来た当時は酷かったけど綺麗にしました。虫は出ないと自信を持って言えます」と真っ直ぐ答えてくれてかなり安心しました。ゴミ捨て場だからG出ても仕方ないとは思うけど、自信のある回答に、ちゃんと管理してくれてるんだな〜と思えたし、雰囲気の良い人だったし、これが一番の購入する気に繋がったかもしれません。管理人さん、どうかずっといてくれ

マンションの共用部の良し悪しは管理人さん次第だと今回よく分かったし、次また不動産買うときがきたら、管理人さんの勤務時間を確認してその時間を狙って内覧しよう、と思いました。

翌週、2度目の内覧

内覧が済んだ後に「これ確認しとけば良かった…」が複数出てきてしまい、今回購入した物件は居住中なこともあり2度目の内覧をお願いするのに躊躇しましたが、高い買い物なので思い切ってお願いしました。もし売主さんに「めんどくさいやつだからこいつには売らない」と思われたとしたら、それはそういう運命だったということで。

でも結果的には、2度の内覧をしておいてよかったです。「ご面倒かけてすみません」と軽い手土産を持参して親睦を深められた(?)し、2度目なのでお互い緊張感なくラフに話ができました。なにより納得度を高められて購入検討できたのがよかったです。

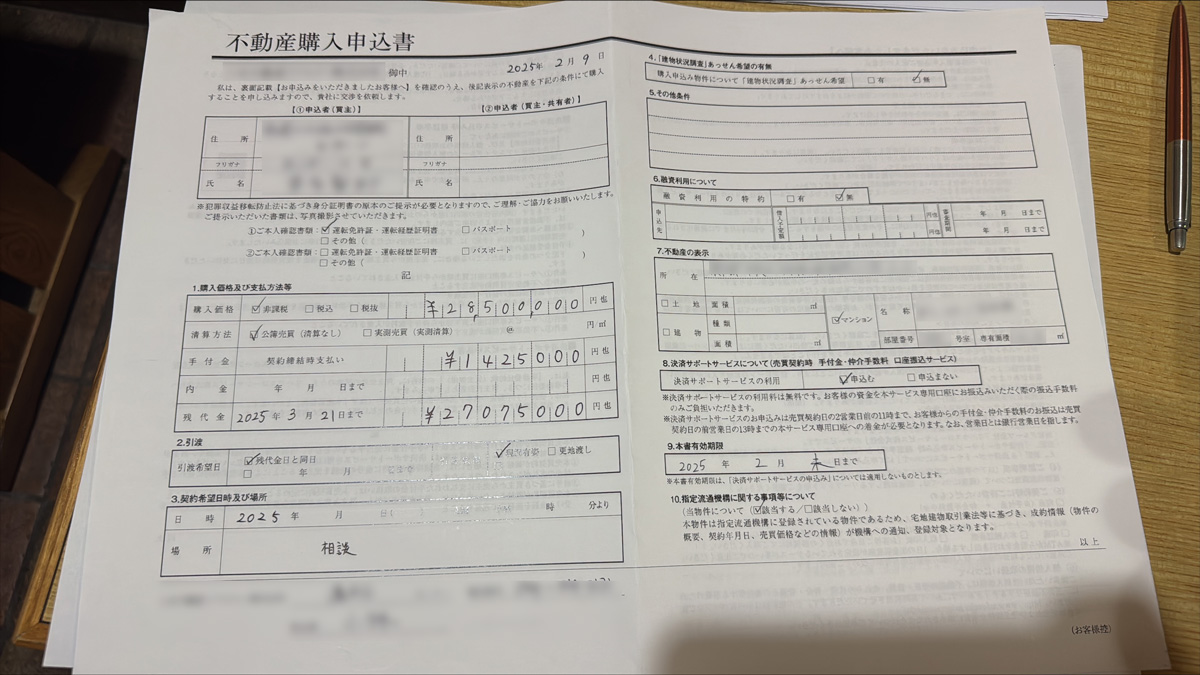

購入申し込み

2度の内覧を終えてその日中に購入を決意し、不動産屋に購入申し込み。規定の申込書に必要事項を記入して写メを送りました。

申込書には手付金や契約日を書く欄があるので、手付金は相場通り5%で設定。契約日は申し込み日の1週間後で設定しました。

手付金とは頭金のようなもの。契約日に支払う。手付解除期日までに契約破棄すると没収されるお金にもなるので、少ない方がリスクが低くなるが、相場(5~10%)より低いと買主さんによく思われない。

この購入申し込みをもって、売主さんが売るかどうかを判断します。

今回は複数の申し込みがあったので自分が選ばれるか心配でしたが、無事選んでもらいました〜!内覧時ににこやかに接して印象をよくしておくのは、今回のような複数申し込みのケースには大切だったなと後で気づきました。

契約日に向けての準備

契約書に貼る収入印紙:10,000円

仲介手数料半額分:450,000円

手付金:1,425,000円

購入できることが決まったら、契約日に向けて準備します。

契約書に貼る収入印紙 1万円分を用意

これは担当の不動産屋さんによっては、担当さん側で用意してくれることもあるかもしれませんが、今回は私自身で用意しました。郵便局で購入できます。

仲介手数料半分を用意

これも不動産屋さんによって異なると思いますが、今回は、仲介手数料(90万円)のうち半分(45万円)を契約日に現金支払い。もう半分は引き渡し日に支払い。という形でした。そのため、45万円をおろして用意しました。

手付金を振込

手付金は5%で設定したので、今回の場合142万5000円。これを買主側の不動産会社に契約日までに振込しました。

契約から引き渡しまで

契約日

所要時間2時間半くらい。

自分側の不動産屋と契約書の読み合わせを行い(1時間)、その後、売主さんと契約書・重要事項説明書の読み合わせ、署名・印鑑を押しまくります(1時間半)。

この契約日から数週間後〜1ヶ月後に手付解除期日が設定されます。

手付金を放棄することで「やっぱ買わない!」ができる期間。逆に売主さんが「やっぱ売らない!」とする場合は、手付金を買主に返金した上で同額を買主に支払うことになる。手付解除期日以降に「やっぱ買わない!」とするのは契約違反となり売買代金の10〜20%が違約金として発生する。

ここで、一つプチ反省。

旧姓ではカッコいい実印を持っていたんですが、離婚後は特に作らず適当な印鑑を実印登録してしまっていたので、その適当な印鑑で契約書に押印しまくることになりました。あまりにもダサかったのでちゃんとしたやつ作っておくか…と思い気合い入れて3万円の開運印鑑とやらを現姓で作ったんですが、作るなら、契約日前に作っておけばよかったです😇

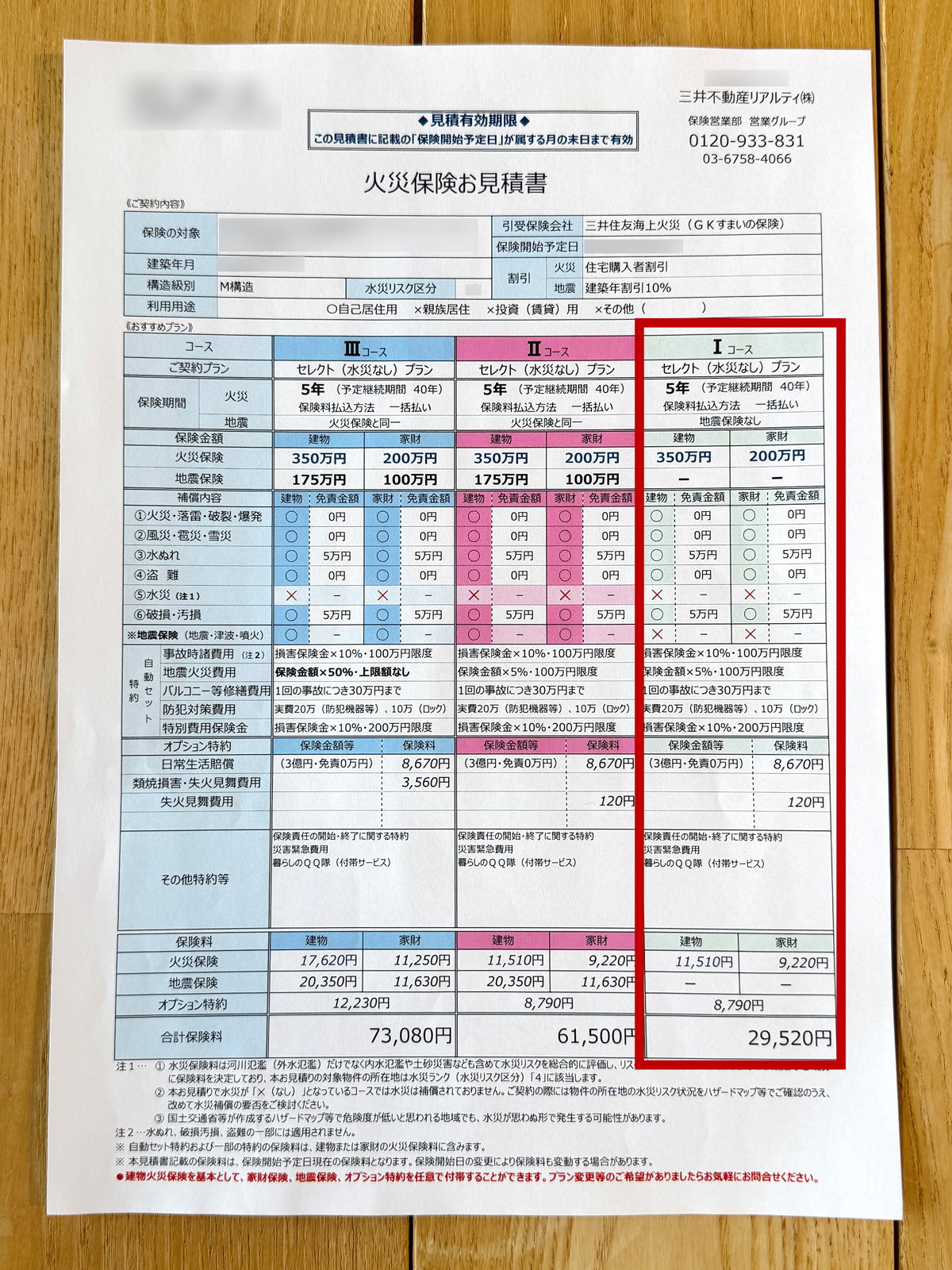

火災保険に入っておく

火災保険代:13,235円(5年分)

決済・引き渡し日の1週間くらい前のタイミングで火災保険を申し込みました。引き渡し日からちゃんと保険適用されるように。

選んだ保険会社はソニー損保。車の保険でも使っているのですが、とにかく安いし、申し込み画面もとてもわかりやすくて素晴らしいです。

私の担当の不動産屋さんが三井さんだったこともあり、三井さんから三井住友海上火災の火災保険の案内と見積もりを事前にもらっていたのですが、ソニー損保は三井住友海上火災の見積もりの半額以上安かったです。

以下は三井住友海上火災の見積もり。私は地震保険は不要派なので、この中だとⅠコースが適切ですが、この内容でソニー損保で見積もると、13,000円でした🫨

前回の家を購入した時は初めてだったのもあり、不動産屋さんに勧められたままに三井住友海上火災に加入しちゃってましたが、今回は2回目の経験なので、自分でちゃんと探すことができてレベルアップ😏

自分に合わせてカスタマイズして申し込み。以下の内容にして、年2,647円。5年で13,235円でした。

加入したもの

・建物の火災保険 400万円

これは自由に決められるわけではなく、不動産によりいくらが適切かがだいたい決まっています。ソニー損保がざっくり算出してくれるのでそのままで設定。

・家財の火災保険 100万円

ざっくり算出では200万円で設定されましたが、私はモノが少ない人なので200万円分も家財がないので、100万円で設定。

・水濡れ、外部からの物体の衝突などの保険

配管の不具合で水漏れして大変だった…のような話は周りからよく聞くので、入れておきました。

加入しなかったもの

・地震保険

地震保険が適用されるのは、地震によって家のほとんどが壊れたり、地震が原因の火災が発生した場合のみ。一軒家だとその可能性があるかもしれませんが、マンションの場合はかなり可能性が低いので除外。

・風災、雹(ひょう)災、雪災

都心では滅多に被害発生しないので除外。

・水災

マンションが建っているエリア的には川の氾濫などで水災が発生する可能性が高いのですが、私が購入した部屋は5階以上なので部屋が水浸しになることはないため除外。

・盗難

こちらも5階以上の部屋なのでほぼ可能性はないため、除外。

引き渡し立ち合い確認

決済・引き渡し日の1週間ほど前に設定されました。所要時間30分ほど。

契約日に押印した「物件状況報告書・設備表」の内容が正しいかを決済前に確認するためのもの。

担当不動産屋さんと一緒に

- 水・お湯が問題なく出るか

- スイッチをつけたら電気がつくか

- 設備表で「有」になっているものが有るか

などを確認していきます。

上記確認ついでに、私は、リノベーションを依頼している会社から確認を受けた、

- エアコンの年式

- 給湯器の年式

- 分電盤が黄ばんでいないか(交換の必要がないか)

- コンセントの本体が黄ばんでいないか(交換の必要がないか)

- サッシクレセントが老朽化していないか

などを確認しました。

電気・ガス・水道の手続き

引越しする日の1〜2週間前までに手続きできると良い。

これはすっかり忘れていて、 私は引き渡し後の手続きになってしまい、引き渡し日の翌週からの開通になってしまいました。引き渡し日からがっつり住むわけではなかったのでよかったですが、もっと早く手続きしておけばよかったです。

私は、電気・ガスは基本料金が無料の「楽天でんき」を選びました。

決済に向けての準備

決済に必要な金額が不動産屋さんから送られてくるので、それを準備しておきます。

不動産の残金:27,075,000円

固定資産税等精算金:39,958円

管理費等精算金:33,761円

登記費用:174,993円

仲介手数料の残金:455,850円

ここで私は2つのひどいやらかしをしました…

①投資信託の売却が遅く受け渡し日が決済日後になってしまった

上記金額を準備するために投資信託を売却する必要がありました。ちょうど株価が大荒れのタイミングだったのでギリギリまで売却しないでおこう。ただ、いつ現金化できるのかは把握しておこう。と思い証券会社に電話で問い合わせたところ

「現金が口座に入ってくるのは約定日の1営業日後。約定日は銘柄によって異なる。WEBページで確認できる」

とのこと。

約定日を確認し、売却タイミングを決め、そのタイミングにいざ売却をしてみると、約定日の他に受け渡し日の記載があり、なんと約定日の3日後くらいでした😱 証券会社のオペレーターに嘘つかれた…

クレーム言ってもどうにもならないし、ギリギリまで粘った私が悪いし、なんとか現金を用意しなければならない。不足金額は650万円ほど。

母親に頭を下げて、お金を借りました。

②振り込み限度額を把握していなかった

母のおかげでメインバンクの住信SBIにお金を準備でき、決済日前日19時、「明日のために振り込み限度額をデフォルトの100万円から3000万円に上げておこう」とアプリで操作しようとしたら、最大1000万円までということが発覚。住信SBIの場合、特定の口座であれば限度額の解除ができる仕組みなのですが、申請制で、承認までに数日かかるとのこと、、

ここ数年で一番焦りました😇

前の家の売買時は楽天銀行を使っており、楽天銀行は限度額がなかったので、ネットバンクはそういうものだと誤認していた、、アホすぎる

翌日の決済日当日、朝9時(住信SBIの電話窓口開始時間)に電話し、なんとか申請をすぐに承認してもらえないか、だいぶ駄々を捏ねてお願いしたのですが、どうしても受け付けられないとのことで、諦めました。

〈解決方法〉

私は以下の銀行口座を持っていたのですが

- 住信SBI(振込限度額1000万円)

- 三菱UFJ(振込限度額1000万円)

- 三井住友(振込限度額1000万円)

決済日前日の時点で1000万円を住信SBIから三井住友に移しておき、知人に800万円を一時的にお借りしてUFJに入れてもらい、決済は、住信SBIから1000万円、三井住友から1000万円、UFJから残りを振込、という形をとりました。

知人に800万円お借りできなかったら、完全に終了していた…

今後の人生は、こんなことで人に迷惑をかけないようにする…!!

決済・引き渡し日

ついに引き渡し日。所要時間1時間ほど。

不動産の残金:27,075,000円

固定資産税等精算金:39,958円

管理費等精算金:33,761円

登記費用:174,993円

仲介手数料の残金:455,850円

司法書士の先生と共に、不動産の登記、決済を進めていきます。銀行のアプリを使ってどんどん振り込んでいき、最後に家の鍵を受け取って、終了。

これにて、家の購入が完了しました!

やってよかったこと

マンション管理人さんが素敵な人であることが確認できた

ここにも書いた通り、マンションの管理人さんがどんな人か、こんなにも大事なんだ!というのは今回の気づきでした。一人暮らしだと、なおさら大事かもしれません。

家の購入完了後、マンションに行って早速管理人さんにご挨拶をしたら、笑顔で迎えてくれて、とても晴れやかな気持ちになりました。

印象よく内覧した

良い物件だと、購入申し込みが複数入ることはよくあると思います。その時に自分が選んでもらえるように、内覧時に印象をよくしておくことは大切でした。今回は狙ったわけではなかったけれど、また家を購入する機会があったら、気をつけたい。

2度目の内覧をした

2度目の内覧を申し込むのはかなり勇気のいることでしたが、ちゃんと納得して不動産を購入できたので、勇気を出してよかったなと思います。これも、また家を購入する機会があったら遠慮せずに行動したい。

反省したこと

資金の準備は余裕をもって行う

ここにも書いた通り、本当にアホすぎて心から反省。家の購入だけではなくて、今後のあらゆる準備は余裕を持ってやりたい!!